Llegada la campaña electoral, todos los partidos políticos se apresuran para destacar sus medidas de “apoyo a la I+D+i”. Se trata de uno de los ámbitos donde casi todas las formaciones coinciden, a priori, prometiendo medidas para favorecer la inversión en esta materia, en la cual España está por debajo de la mayoría de sus socios europeos.

Sin embargo, es necesario ahondar en estos programas para conocer las medidas concretas que pretenden aplicar. En el caso de ayudas públicas, suele tratarse de promesas consistentes en el impulso de líneas de financiación públicas, en general.

En esta entrada, nos vamos a ceñir al ámbito del impuesto sobre sociedades, para ver cómo podrían afectar los diferentes programas electorales a las deducciones fiscales por I+D+i. Se trata de uno de los incentivos “estrella” en España, y sin duda tiene interés conocer qué pretende hacer cada partido político. Intentaremos que sea un análisis objetivo y “aséptico”.

Introducción. Política y deducciones por I+D+i

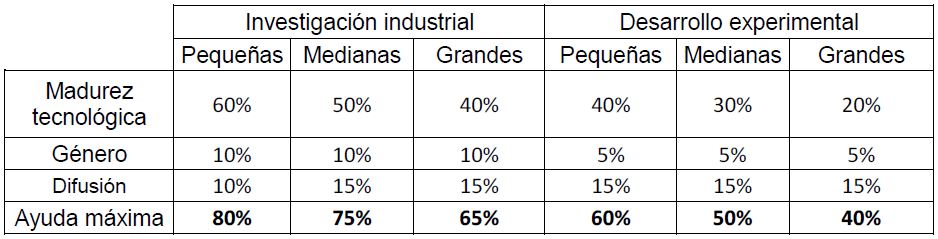

Como introducción, cabe reseñar que se trata de un instrumento para incentivar la inversión en I+D+i, que ha tenido múltiples cambios en la última década. Los más relevantes han sido el incremento de la deducción por Innovación Tecnológica en 2012, pasando del 8 al 12% sobre el gasto de los proyectos, y la introducción en 2013 de la posibilidad de monetizar la deducción ante insuficiencia de cuota. Por tanto, en la última década las medidas que han surgido han sido favorables a mantener y potenciar estos incentivos.

Esto se debe, sin duda, a que suponen un incentivo real y útil para muchas empresas. Por ejemplo, puede favorecer a las pymes a la hora de acometer proyectos de I+D+i, sabiendo que tendrán un retorno indirecto en el impuesto sobre sociedades. Por otro lado, también puede servir para que multinacionales decidan invertir en España, con un marco fiscal para la I+D+i más favorable que en otros países de su entorno.

Gracias a ello, el sistema de certificaciones ENAC y emisión de informes motivados se ha robustecido y consolidado, siendo los siguientes retos a abordar la disminución de plazos para obtener estos informes que aportan seguridad en la aplicación de la deducción, o el alineamiento entre los criterios de ENAC, Ministerio y la AEAT.

Programas electorales y deducciones fiscales por I+D+i

Y ahora sí, procedemos a comentar las medidas de cada partido sobre esta materia, con la información disponible de momento. Se mencionarán también los cambios más generales del impuesto sobre sociedades, en la medida en que afectan a este tipo de deducciones.

Ciudadanos

Esta formación recoge su programa electoral actual aquí y dice lo siguiente sobre el ámbito mencionado:

Estimularemos la financiación privada reformando el sistema de deducciones fiscales por I+D+i, equiparando los incentivos fiscales al capital riesgo a los que tienen las empresas con beneficios. Los incentivos a la I+D adoptarán la forma de desgravaciones en el Impuesto de Sociedades y sólo ayudarán a las empresas que tienen beneficios. En la actualidad, esta desgravación es excesiva, porque beneficia a grandes compañías que harían I+D en cualquier caso.

Ciudadanos propone, por tanto, la eliminación o limitación de estas deducciones fiscales por I+D+i en grandes empresas, así como ceñirlas a empresas con beneficios (se podría entender la supresión de la opción de monetizar la deducción)

Vox

El programa actual de Vox se puede consultar aquí y dice lo siguiente:

- Reducir el tipo general del Impuesto sobre Sociedades al 20% con una reducción del 5% en el caso que los beneficios no se distribuyan y se mantengan en la empresa como reservas.

- Reducción del impuesto de sociedades para las PYMES al 15%, y minimización de los trámites burocráticos para su aprobación administrativa. Apoyar a las Pymes para que no se las penalice a la hora de recibir financiación bancaria.

Esta formación no especifica medidas fiscales sobre la I+D+i, centrándose en disminuir el tipo de gravamen general.

Podemos

Esta formación incluye su programa aquí, y especifica medidas que afectan al Impuesto sobre Sociedades, y por tanto a este tipo de deducciones:

- Eliminaremos los privilegios fiscales y la mayoría de las deducciones, para lo cual controlaremos los aspectos clave, como los precios de transferencia o la deducción de gastos financieros. Los beneficios fiscales que se mantengan deberán estar debidamente justificados atendiendo a sus efectos sobre la productividad y la creación de empleo.

- Introduciremos un impuesto mínimo para las grandes empresas que contribuya a recuperar la recaudación de este tributo y a estabilizarla en el tiempo.

- Estableceremos un tipo diferenciado en función del destino de los beneficios: un tipo estándar para los beneficios distribuidos a los accionistas (30 %) y un tipo inferior (25 %) para los beneficios reinvertidos productivamente en la empresa, en particular en actividades de ampliación y renovación de bienes de equipo y actividades de I+D+i. Esta reinversión de los beneficios deberá ser verificada por la Administración y los representantes de los trabajadores.

Es decir, esta formación opta, en general, por subir el tipo de gravamen efectivo, entre otras cosas mediante la eliminación de ciertas deducciones, aunque no parece referirse a las de I+D+i.

Hay que reseñar que el establecimiento de un tipo impositivo mínimo, es algo que afectaría a las deducciones fiscales por I+D+i en dos sentidos, uno positivo y otro negativo. Por un lado, en algunos casos podría limitar la aplicación de este incentivo, por debajo del 25 o 50% sobre la cuota minorada que rige actualmente. Por otro lado, podría hacer que en determinados casos las empresas puedan aplicar más deducciones fiscales por I+D+i, ante el establecimiento de medidas que aumenten la base imponible, o la limitación de otras deducciones para establecer ese tipo mínimo.

PP

Para este año, su responsable en materia económica, Daniel Lacalle, ha expresado la intención de incluir en el programa una rebaja del 10% en el Impuesto sobre Sociedades, en determinados casos. Pero esta formación todavía no tiene publicado su programa de 2019.

No obstante, en su análisis de 2016 se puede observar el análisis sobre este tipo de medidas, en el periodo de gobierno anterior. Se puede consultar aquí:

- Se han reformado aspectos relativos a la base imponible y las deducciones, manteniendo en este último caso las ligadas a la creación de empleo y potenciando las vinculadas a las actividades de I+D+i.

- se ha dado prioridad a las deducciones por I+D+i en la reforma del Impuesto de Sociedades, se han recuperado las bonificaciones en la cotización de la Seguridad Social por la contratación de Doctores, que benefician a 9.000 empresas y se ha incorporado en el sistema fiscal español el Patent-Box que reduce la carga fiscal de las empresas, que obtienen patentes.

PSOE

En el caso del PSOE, su programa se puede consultar aquí. No se entra en detalle sobre las deducciones fiscales por I+D+i, mencionando simplemente que:

reformaremos el régimen fiscal de las cooperativas y sociedades laborales para recuperar la eficacia tributaria en el fomento de este tipo de empresas.

Para terminar, puede tener interés mencionar el informe que expertos en la materia del impuesto sobre sociedades realizaron en 2014, de cara a la anterior legislatura. Este informe se puede consultar aquí, y en el mismo se establecía que:

la Comisión Europea, como antes se ha indicado, solicita una evaluación de la deducción por I+D+i. En este sentido, la evidencia empírica disponible para España sobre su efectividad no es concluyente pero permite identificar importantes deficiencias y su falta de eficiencia no parece justificar su coste fiscal, en particular en el actual proceso de consolidación fiscal, lo cual no impide que se exploren vías alternativas para fomentar la inversión en I+D+i en España, que mantiene niveles muy inferiores a los de otros países desarrollados, con efectos negativos para la productividad de la economía.

Conclusiones

Se ha podido observar que existen diferentes tendencias en cuanto a medidas previstas para implementar en el impuesto sobre sociedades. Algunos partidos especifican más que otros, en materia de la fiscalidad de la I+D+i. Asimismo, algunos partidos tienden a acercar el tipo impositivo real efectivo al teórico, y otros optan más por modificar al alza o a la baja el tipo de gravamen general.

Lo que no cabe duda, es que se trata de un mecanismo para favorecer la inversión en tecnología, uno de los grandes retos que tiene España por delante, y que habrá que potenciar de alguna manera.

Si quieres saber más sobre estos incentivos: si tu empresa puede acogerse a los mismos, cómo se hace el cálculo, cómo se aplican en el modelo 200, asegurar deducciones ya aplicadas, etc. puedes escribirnos a nubica@nubica.com y contestaremos encantados.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Una idea sobre “Deducciones fiscales I+D+i – Comparativa de programas electorales”