Contexto

El otro día analizábamos en esta entrada las objeciones habituales a la hora de aplicar deducciones fiscales por I+D+i, que uno de los principales incentivos a la I+D+i existentes en la actualidad. En dicha entrada explicábamos que muchas empresas con potencial de aprovechar incentivos fiscales I+D+i no lo hacen, debido a factores entre los que destacan:

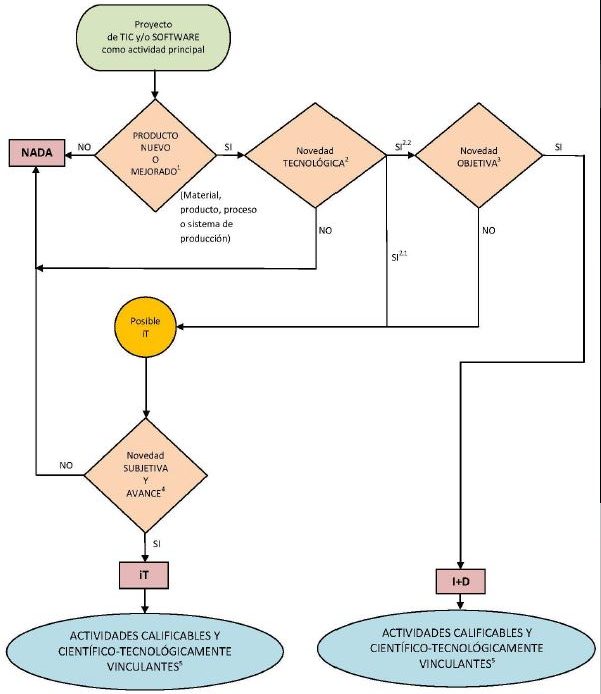

- Pensar que solamente hacen I+D+i empresas de Investigación básica (I+D de laboratorio), cuando en el marco fiscal actual tienen cabida muchas más empresas y actividades. Concretamente, resulta suficiente con producir una mejora tecnológica en la propia empresa. El desarrollo de software, actividad industrial, u otros campos, pueden tener acceso a estas deducciones fiscales por I+D+i.

- Por seguridad ante la AEAT, cuando sin embargo existe un mecanismo de aseguramiento consistente en la certificación de los proyectos y solicitud de informe motivado, que aporta gran robustez al proceso, y en el que en Núbica estamos especializados con un ratio de éxito del 100%.

- Para no desviar recursos del core del negocio, un aspecto que Núbica afronta redactando el 100% de las memorias técnicas, con información recibida en bruto de las empresas.

Incentivos Fiscales I+D+i – Resolución de dudas

A raíz de ello, algunas empresas nos han realizado algunas consultas que procedemos a responder a continuación.

- En cuanto a la recuperación de deducciones fiscales por I+D+i de años atrás y los mecanismos de aseguramiento posibles.

En esta entrada analizábamos la recuperación de deducciones generadas en el pasado. La gran diferencia en cuanto a mecanismos de aseguramiento es que el informe motivado solamente se puede obtener para el año fiscal en curso, mientras que la certificación vía ENAC de los proyectos se puede hacer retroactivamente.

Hay que puntualizar que, para empresas que pretenden monetizar la deducción (por insuficiencia de cuota en el Impuesto sobre Sociedades), se tienen que ceñir a la deducción generada por gastos del año fiscal en curso. Esto se debe a que es obligatorio tener informe motivado para aplicar este mecanismo.

- En cuanto a la deducción que se puede obtener.

La deducción fiscal es siempre proporcional al gasto técnico de los proyectos que se pueda justificar (incluyendo salarios y gastos externos). El marco legal actual distingue entre dos tipos de proyectos: los de Investigación y desarrollo, con un retorno de entre el 25% y el 42% sobre el gasto de esos proyectos de I+D+i; y los de Innovación Tecnológica, con un retorno del 12% sobre los gastos. Más información aquí.

Con estos datos, una empresa puede estimar el gasto que debe justificar para que le salga rentable el pago de la certificación ENAC (entre 2.500 y 4.000 € en general), respecto a la deducción obtenida.

Cada año, los procesos de evaluación, tanto en las certificadoras acreditadas por ENAC como en el Ministerio de Ciencia, Innovación y Universidades que emite los informes motivados, son más estrictos en cuanto a la concesión de la calificación de I+D. Desde Núbica, uno de nuestros valores añadidos es poder argumentar la calificación de I+D (que da lugar a una mayor deducción fiscal), siempre que es posible, para maximizar las opciones de obtener esta calificación.

Incentivos fiscales I+D+i – Plazos

- En cuanto a los plazos del proceso.

Aquí debemos distinguir dos aspectos: los plazos límite para los hitos del proceso de aseguramiento, y los tiempos de cada paso del mismo.

En cuanto al primer punto, para empresas que quieren certificar y motivar sus proyectos, deben cumplir dos plazos (para empresas con ejercicio fiscal coincidente con el natural): 1- realizar la solicitud de informe motivado antes del 25 de Julio del año siguiente (n+1) al periodo fiscal objeto; 2. Obtener la certificación de sus proyectos antes de finales de ese año n+1, atendiendo a las fechas exactas que marque el Ministerio cada año (suele ser en torno al 20 de diciembre).

En cuanto al segundo punto, distinguimos dos procesos:

- La certificación de los proyectos tarda unos 2-3 meses desde que estos se presentan. La información presentada es un expediente técnico-económico, con evidencias de la ejecución técnica del proyecto y el soporte justificativo del gasto.

- En caso de solicitarlo, el informe motivado se obtiene en general en el año n+2 sobre el periodo fiscal objeto.

Si necesitáis más información o queréis que hagamos el diagnóstico para estimar el potencial del incentivo, y nos encarguemos luego de acompañaros en el proceso, podéis escribirnos a nubica@nubica.com y os contestaremos encantados.

{kind=link}

{kind=link}

{kind=link}

{kind=link}