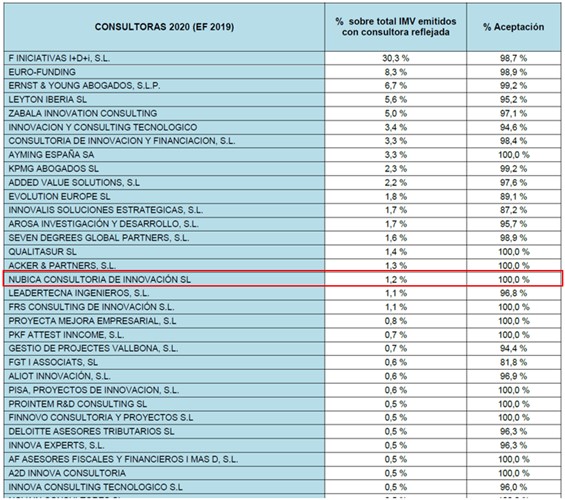

Entre los diferentes actores del ecosistema de las deducciones fiscales por I+D+i en España (empresas, certificadoras, consultoras, etc.), suele existir cierto debate en torno al volumen que suponen estas deducciones en el cómputo global de la economía española y, concretamente, en cuanto a las empresas que aplican estas deducciones fiscales con informe motivado. Abordamos este trabajo de análisis en 2 entregas, con el objetivo de clarificar algunos conceptos, y mostrar los datos más actualizados de los que disponemos. Para ello, cruzaremos datos de diferentes fuentes de información, siendo referenciadas a lo largo del documento. En general, algunas de estas fuentes son:

- Estadísticas de la AEAT.

- Informes del Ministerio de ciencia, innovación y universidades, concretamente de la Secretaría de Estado de Universidades, Investigación, Desarrollo e Innovación; de la Dirección General de Investigación, desarrollo e innovación; y de la Subdirección general de fomento de la innovación.

- Presupuestos generales del estado (Previsión de Beneficios Fiscales del Ministerio de Hacienda y Función Pública)

- Encuesta sobre I+D publicada por el INE.

Qué vas a encontrar aquí

Deducciones Generadas VS Deducciones Aplicadas

En primer lugar, hay que establecer la diferencia entre deducciones por I+D+i generadas por las empresas, y las deducciones por I+D+i efectivamente aplicadas en el Impuesto sobre sociedades de cada año.

Concretamente, la aplicación de estas deducciones está sujeta a que la empresa en cuestión tenga cuota suficiente en el Impuesto sobre Sociedades del ejercicio. Además, la Ley del Impuesto sobre Sociedades limita al 25 o al 50% de su cuota líquida (importe a pagar) la aplicación de estas deducciones. De esta manera, si se ha generado un exceso de deducción sobre el límite a aplicar, el excedente quedará pendiente para su aplicación en los 18 ejercicios subsiguientes.

A continuación, mostraremos según datos del propio Ministerio de Ciencia, Innovación y Universidades, la evolución de tres variables fundamentales para el objetivo que nos hemos marcado en esta entrada:

- El número de solicitudes de Informe Motivado que realizan las empresas. Este es un dato clave, pues se trata del mecanismo de aseguramiento que aporta un mayor grado de seguridad en la aplicación de estos incentivos, siendo el que eligen la mayoría de empresas para aplicar estas deducciones.

- La base imponible de los proyectos presentados para la obtención de deducciones fiscales con informe motivado. Es decir, el gasto total de los proyectos objeto de estas deducciones que piden Informe Motivado.

- La deducción total generada será el resultado de aplicar el porcentaje de aplicación según la naturaleza de cada proyecto (12% en el caso de Innovación tecnológica, y 25-42% en el caso de Investigación y desarrollo)

- La deducción fiscal aplicada, según la AEAT.

Deducciones fiscales con informe motivado vinculante (IMV): Número de Solicitudes

En primer lugar podemos ver, por ejercicio fiscal, el número de solicitudes de informe motivado recibidas por el Ministerio. Sin embargo, para tener datos reales, hay que restar las solicitudes que finalmente son desistidas por parte de las empresas.

¿Cuántas solicitudes de IMV se desestiman?

Este caso se refiere a cuanto una empresa realiza la solicitud de informe motivado incompleta en plazo (25 de julio para empresas con año fiscal natural), y luego decide no completar la solicitud con el certificado emitido por la certificadora, documento obligatorio para la efectiva emisión del IMV. Esto suele darse cuando a 25 de Julio las empresas todavía no saben el nº de proyectos a certificar, y realizan algunas solicitudes para tener margen. También puede ocurrir por errores en la solicitud o pruebas realizadas, quedan sin materializarse.

Esto es habitual, ya que el 25 de Julio cierra el plazo para realizar el trámite de solicitud de informe motivado a través de la aplicación del Ministerio. Una vez realizado este trámite, las empresas tienen hasta final de ese año para completar la solicitud, aportando el certificado emitido por una de las entidades acreditadas por ENAC para realizar la evaluación de estos proyectos.

Número de IMV emitidos y solicitudes desestimadas

A continuación, ofrecemos datos de solicitudes generadas, desistidas y emitidas, para obtener deducciones fiscales con informe motivado.

Número de solicitudes de informe motivado, emitidos y desistidos

Observamos que hay datos de número de solicitudes hasta el ejercicio 2016, pero de informes emitidos hay datos solamente hasta el ejercicio 2015. Las conclusiones más reseñables, son:

- Para el ejercicio 2015, se han emitido 5.080 informes motivados (de 7.244 solicitudes realizadas), y para el ejercicio 2016 se han realizado 7.525 solicitudes.

- Es importante fijarse en los informes emitidos, ya que las solicitudes desistidas suponen un porcentaje representativo, de en torno al 15% en los últimos dos años.

- El número de solicitudes crece cada año, si bien las tasas de variación se han ido aplanando desde el ejercicio 2009, con un repunte en el ejercicio 2013 (debido a la entrada en entrar en vigor de la posibilidad de monetizar las deducciones):

Tasas de variación interanual en el número de solicitudes de IMV

Solicitudes por tipo de proyecto

Podemos hacer también el análisis por calificación de los proyectos, entre Innovación Tecnológica, Investigación y Desarrollo, o calificación mixta.

Número de solicitudes e informes emitidos por tipo de proyecto

Nótese que aquí nos referimos a informes emitidos, es decir, se han eliminado las solicitudes desistidas para tener una imagen más fiel de la realidad del ecosistema de la I+D+i en España. Se observa que el número de informes motivados con la calificación de I+D fue superior hasta el ejercicio 2014. Sin embargo, como veremos más adelante, en general los proyectos de I+D con más pequeños -en cuanto a gasto- que los de Innovación.

A partir del ejercicio 2015, los proyectos de Innovación han superado a los de I+D por primera vez, en una tendencia que se espera tenga continuidad en el futuro.

Solicitudes de informe motivado por tamaño de empresa

Otro dato interesante es conocer el número de informes motivados emitidos por tamaño de empresa, así como el número de empresas solicitantes de cada tipo.

Número de empresas solicitantes por tamaño

El tamaño de las empresas se refiere a la definición que hace la Comisión Europea, según la siguiente tabla:

Tipos de empresa por tamaño

Para el ejercicio 2016, tenemos un total de 3.083 empresas solicitantes, siendo el 61% pymes y el 39 % empresas grandes.

Asimismo, se observa una cifra creciente de número de empresas solicitantes en total, que se intensifica a partir de 2013 en términos absolutos. En términos relativos, estamos viendo cómo la tasa de crecimiento ha disminuido en los últimos años, con crecimiento en torno al 5-7% interanual.

También se observa que el ecosistema ha ido evolucionando hacia un mayor porcentaje de empresas solicitantes Pyme que de grandes empresas, siendo 2011 el punto de inflexión en el que se igualan las cifras. El porcentaje de pymes se intensifica en el ejercicio 2013, coincidiendo con la posibilidad de monetizar las deducciones. A día de hoy, es mayor el número de pymes solicitantes de informes motivados que el de grandes empresas.

Sin embargo, las grandes empresas suelen pedir más informes motivados por entidad (más nº de proyectos). Para ver este dato tenemos que ir a otra fuente diferente, el informe publicado en Junio de 2019 “Informe solicitudes 2012-2016”. Si nos atenemos al número de informes motivados y emitidos y no al de número de empresas solicitantes, tenemos, para el ejercicio 2015:

Número de informes motivados por tamaño de empresa en el ejercicio 2015

Concretamente, para el ejercicio 2015 un 39,33% son informes motivados de Pymes, y un 60.67% son de grandes empresas, mientras que para el mismo ejercicio un 59% de empresas solicitantes eran pymes y un 41% grandes. Esto significa que las grandes empresas son menos en número, pero presentan más proyectos.

Solicitudes por tipo de informe motivado

Por último, en este apartado podemos analizar también el número de informe motivados por tipo, siendo:

- Tipo A. Informe motivado expost para la aplicación de deducciones fiscales por I+D+i, que incluye la evaluación de la naturaleza del proyecto y la coherencia del gasto ejecutado. Puede ser de contenido y primera ejecución (primer año) o de seguimiento (años sucesivos)

- Tipo AM. Mismo caso anterior, pero para muestrarios de la industria textil y del calzado.

- Tipo B y C. Informe motivado exante para la aplicación de deducciones fiscales por I+D+i, que incluye la evaluación de la naturaleza del proyecto previsto y la coherencia del gasto antes de ser ejecutado.

- Tipo D. Informes relativos a la aplicación de Bonificaciones en las cuotas a la Seguridad Social por personal investigador.

Número de informes motivados por tipología

Se observa que el 90% son informes motivados de tipo A. Por ejemplo, para el ejercicio 2015, de los 5.080 informes motivados emitidos, 4.575 son tipo A, 141 AM (muestrarios), 136 B/C (ex ante) y 228 tipo D (para bonificaciones a la SS)

Base imponible (gasto) de los proyectos de I+D+i

En este apartado, se pretende conocer la evolución del volumen de gasto de los proyectos (anual). Hay que reseñar que la deducción generada es proporcional a ello.

A continuación se pueden ver las cifras totales para los informes motivados emitidos (importes en Millones de Euros)

Evolución de las bases imponibles en proyectos de I+D+i, por ejercicio fiscal (en millones de €)

Se observa una tendencia creciente, alcanzando los 3.500 Millones de € en el ejercicio 2016.

Sin embargo, si nos ceñimos solamente a los informes motivados exante (tipo A y AM), podemos discernir los importes con gasto ejecutado, ya que los informes motivados B y C se refieren a presupuestos planificados, pero no ejecutados. Además, podemos diferenciar entre el gasto aprobado en los informes motivados como I+D o como Innovación tecnológica:

por calificación")

Evolución de bases deducibles aprobadas (IMV tipo A/AM) por calificación (en millones de €)

Nótese que el importe total es menor en esta gráfica que en la anterior, debido a que solo se tienen en cuenta los informes motivados expost para deducciones fiscales por I+D+i. Se observa que el importe de proyectos de Innovación ha superado desde el ejercicio 2011 al de proyectos de I+D, en una clara tendencia que se ha intensificado cada año.

Es interesante contrastar esta gráfica con la que vimos en puntos anteriores, que comparaba el número de proyectos (no el tamaño) entre ambas calificaciones:

Comparativa bases imponibles y nº de informes motivados I+D e IT

Se observa que el ejercicio en el cual la base imponible de proyectos de Innovación supera a la de I+D es 2011. Sin embargo, el punto de equilibrio en cuanto a número de proyectos (cuándo el número de informes motivados de Innovación supera al de I+D) es mucho más tarde, en el ejercicio 2015. Esto se debe a que los proyectos de Innovación son de cuantía más elevada, en general, que los de I+D.

Interesante también es el importe promedio de los proyectos, para cada una de las dos calificaciones:

Importe promedio de proyectos aprobados por calificación (en €)

Se observa una tendencia hacia la baja en el importe promedio de los proyectos, que afecta más a la calificación de I+D que a la de Innovación, que se mantiene más estable. Para el ejercicio fiscal 2015, tenemos un importe promedio de 387.066,00 para los proyectos de I+D, y 789.390 € para Innovación.

Sin embargo, hay que indicar que estos valores están ligeramente sesgados por valores atípicos de proyectos muy grandes que, si bien son pocos en número, modifican el valor promedio de forma relevante. A continuación, se observa el número de informes motivados según tramos del importe de la base imponible de los proyectos:

Número de informes motivados emitidos por tramos de gasto ejecutado anual

Se observa que la gran mayoría de proyectos tienen un importe menor a 500.000 € por año.

Deducciones fiscales con informe motivado por I+D+i Generadas

Teniendo el análisis de las calificaciones de los informes motivados, podemos estimar la deducción total generada por las empresas españolas que solicitan deducciones fiscales con informe motivado. Para ello, en los proyectos de I+D se toma un porcentaje de deducción promedio, entre el 25% y el 42% que marca la Ley del Impuesto sobre Sociedades.

Deducción fiscal generada por calificación de los proyectos (en millones de €)

Vemos que en el ejercicio 2015, la deducción total generada con informe motivado, se situó en torno a los 520 Millones de Euros. La deducción generada por I+D es superior a la generada por Innovación, a pesar de que, como hemos visto en apartados anteriores, el número de informes motivados de proyectos de Innovación es superior, así como las bases imponibles. Esto se debe al mayor porcentaje de deducción que tienen los proyectos de I+D (entre el 25 y el 42% del gasto), respecto a los de Innovación (deducción del 12% del gasto)

Deducciones fiscales por I+D+i aplicadas

Como se ha mencionado al inicio de esta entrada, es muy diferente considerar la deducción fiscal por I+D+i generada respecto a la aplicada. Esto se debe a los límites que marca la Ley en su aplicación, y a la necesidad de tener cuota positiva en el Impuesto sobre Sociedades. Además, existe la posibilidad de monetizar una parte de la deducción, ante insuficiente de cuota.

Par analizar estos datos, contamos con las estadísticas que publica la AEAT:

Deducción fiscal por I+D+i aplicada por calificación según datos de la AEAT (en millones de €)

Sin embargo, estos datos difieren ligeramente con datos del Ministerio para deducción aplicada. En el siguiente gráfico, la analizamos en contraste a la deducción total generada con Informe motivado.

Deducción fiscal por I+D+i aplicada y generada, según datos de Ministerio de Ciencia, Innovación y Universidades. (en millones de €)

Se observa que la generalización del informe motivado como mecanismo de aseguramiento desde 2005-06, ha hecho que, a partir de 2007, la deducción generada con este mecanismo sea superior a la aplicada por las empresas. Esto significa que existe un remanente de deducción sin aplicar, que alcanza casi el 50% del total de las deducciones generadas (para el ejercicio 2015). Sin embargo, hay que tener en cuenta el desfase temporal que se produce entre la generación de las deducciones y su aplicación, ya que diversas consultas vinculantes permiten aplicar estas deducciones en ejercicios posteriores a cuando se generó la deducción o, en otras palabras, cuando se incurrió en los gastos que dieron lugar a la deducción por I+D+i.

Deducciones fiscales I+D+i sin límite

podemos analizar también las deducciones fiscales aplicadas sin límite sobre la cuota, acogiéndose a la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, recogida actualmente en el artículo 39 de la Ley consolidada 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. Cabe recordar que, para aplicar este mecanismo y eliminar el límite sobre la cuota en la aplicación de estas deducciones, las empresas deben cumplir ciertos requisitos y minorar en un 20% la deducción conseguida:

Deducciones fiscales por I+D+i aplicadas sin límite sobre la cuota (en millones de €)

En 2017, se han aplicado 26,4 Millones de € como deducción sin límite sobre la cuota, con una clara tendencia al alza respecto a años anteriores. Fuente.

Solicitud de monetización de deducciones fiscales I+D+i

Por último, una vez que se aplica la deducción hasta el 100% de la cuota, en el supuesto mencionado, se puede solicitar el abono del excedente de deducción resultante, minorando un 20% de la deducción como en el caso anterior. A continuación, mostramos datos de la solicitud de abono de deducciones, en los últimos ejercicios (en este caso, sólo hasta 2016):

Solicitud de abono de deducciones fiscales por I+D+i (en millones de €)

Para el ejercicio 2016, se pidieron unos 66,48 M€, casi el doble que en el ejercicio anterior.

Limitaciones del análisis

El análisis realizado, aporta una información relevante para conocer el ecosistema de las deducciones fiscales por I+D+i, pero dista de ser perfecto debido a algunas limitaciones inherentes al estudio de los datos proporcionados:

- La deducción generada que se ha obtenido de fuentes del Ministerio, se refiere a proyectos que han solicitado informe motivado. Sin embargo, la deducción aplicada que se obtiene de datos de la AEAT, se refiere a datos totales, por lo que hay que tener en cuenta que algunas empresas aplican estas deducciones siguiendo otros mecanismos de aseguramiento, como son la autoliquidación (sin soporte externo), las consultas vinculantes, o los informes motivados emitidos por CDTI.

- Además, no conocemos qué porcentaje de empresas aplican deducciones fiscales con informe motivado, sobre el total de entidades que aplican este tipo de deducciones.

- Como se ha mencionado en el análisis, el porcentaje de deducción en proyectos de I+D es variable, por lo que la deducción generada mostrada indica una estimación, para proyectos con esta calificación. No ocurre lo mismo en proyectos de Innovación, en los cuales el porcentaje de deducción sobre el gasto de los proyectos es del 12% desde el ejercicio fiscal 2012.

- Como se ha mencionado, a la hora de aplicar este tipo de deducciones se puede producir un desfase entre el ejercicio en el cual se generan y el ejercicio en el cual se aplican. En efecto, las empresas disponen de 18 años para aplicar este tipo de deducciones. Esto hace que se genere una distorsión de los datos, si queremos comparar las deducciones generadas y aplicadas en cada ejercicio.

En cualquier caso, hemos intentado analizar las principales magnitudes para reflejar la situación actual del sector, ofreciendo a continuación las principales conclusiones:

Conclusiones – Volumen de deducciones fiscales por I+D+i

- El número de solicitudes de informe motivado como mecanismo de aseguramiento para la obtención de deducciones fiscales por I+D+i crece cada año, alcanzando las 7.525 solicitudes realizadas en el año 2017 para el ejercicio 2016. En torno a un 30% son solicitudes desistidas por las empresas, por lo que el número de informes emitidos actualmente se sitúa en torno a los 5.300 anuales.

- La gran mayoría de informes motivados emitidos son de tipo A, es decir, informes expost que evalúan la naturaleza de los proyectos y el gasto incurrido, para la obtención de deducciones fiscales por I+D+i.

- En cuanto a empresas solicitantes, existe un mayor número de Pymes que solicitan informe motivado (1.881 para el ejercicio 2016) que de grandes empresas (1.202). Sin embargo, existe un mayor número de informes motivados solicitados por Grandes empresas (60%), que por Pymes (40%), debido a que las grandes presentan más de un proyecto por empresa (en ocasiones decenas).

- El número de proyectos de Innovación ha superado a los de I+D en los últimos ejercicios, una tendencia que se espera continúe en el futuro.

- Además, los proyectos de Innovación, muestran un mayor gasto promedio (789.390 €) que los de I+D (387.066 €). No obstante, estos valores están sesgados por grandes proyectos de más de 5 Millones de Euros. La gran mayoría de proyectos sitúan su gasto por debajo de los 500.000 € anuales.

- En términos totales, la base imponible de los proyectos de I+D+i alcanzó los 3.200 Millones de Euros en 2015, y los 3.500 Millones de Euros en el ejercicio 2016.

- Para el ejercicio 2015, el volumen total de deducciones fiscales generadas con informe motivado, ha sido de unos 520 Millones de €. Esta cifra corresponde a aplicar el porcentaje de deducción por innovación (12%) a los proyectos con esta calificación, y un importe promedio a los proyectos de I+D.

- En cuanto a deducciones fiscales aplicadas, según la AEAT y el Ministerio, para el ejercicio 2015 las empresas aplicaron entre 227 y 300 Millones de Euros en estas deducciones, dentro de sus modelos 200 del Impuesto sobre Sociedades.

- Además, la opción de aplicar deducciones fiscales por I+D+i sin límite sobre la cuota es cada vez más habitual en las empresas:

- En el ejercicio 2017, se habrían aplicado 26,4 Millones de € excluidos de límite.

- En el ejercicio 2016, se habrían pedido 66,48 Millones de € como abono de deducciones por insuficiencia de cuota.

Al tratar datos de fuentes diversas, puede haber alguna inexactitud, pero la idea ha sido reflejar hacia dónde avanza el ecosistema de las deducciones fiscales por I+D+i, en cuanto a cifras globales y evolución. Próximamente, publicaremos una segunda entrega con más datos sobre este sector.

Desde Núbica, trabajamos este tipo de incentivos para empresas de cualquier tamaño, estableciendo planes personalizados en función de la situación de cada entidad. Se trata de un incentivo cuyo uso está más extendido cada año, aumentando el número de empresas solicitantes. Además, la aplicación de estas deducciones fiscales con informe motivado aporta un elevado grado de seguridad. En este ecosistema, estas deducciones generan un impacto relevante en cuanto a ahorro en las empresas, y en la dinamización de la actividad de I+D+i en todo el tejido industrial.

Si quieres que estudiemos tu caso sin compromiso, puedes contactarnos en nubica@nubica.com. Gracias por la lectura.

{kind=link}

{kind=link}

{kind=link}

{kind=link}